华安证券: 赐与璞泰来买入评级

发布日期:2024-06-19 06:00 点击次数:191

华安证券股份有限公司张志邦,牛义杰近期对璞泰来进行参谋并发布了参谋陈说《事迹短期承压,加速一体化确立》,本陈说对璞泰来给出买入评级,现时股价为16.15元。

璞泰来(603659)

主要不雅点:

事迹

公司发布2023年年报和2024年一季报。公司23年全年达成商业收入153.40亿元,同减0.80%,达成归母净利润19.12亿元,同减38.42%,达成扣非归母净利润17.21亿元,同减39.82%。24Q1达成商业收入30.34亿元,同减17.97%,达成归母净利润4.45亿元,同减36.64%,达成扣非归母净利润4.19亿元,同减38.25%。

负极业务短期盈利才气下滑,颐养新产能程度

2023年公司盈利才气有所下滑。23年公司净利率13.93%,同比着落7.57pct。其中负极产物出货15.53万吨,达成营收66.11亿元,同比着落16.01%;毛利率为14.79%,同比着落11.1pct。主要原因系:1)受行业产能供过于求及下贱电板客户去库存的双重影响,负极产物售价抓续下行;2)客户产物结构及原料属性的变化影响了公司原有坐褥工艺的资本及收率;3)前期高价存货消纳较慢,导致公司抓续计提存货跌价准备。铁心2023年末,公司已变成年产15万吨的负极材料灵验产能,其中包括11万吨石墨化加工及10万吨碳化加工配套产能。公司将持续推动四川年产28万吨高性能锂离子电板负极材料一体假名堂确立,其中一期10万吨产能受配套电路确立、本身库存消纳及新式坐褥工艺开荒论证等影响,程度有所减速,展望于2024年冉冉建成投产;二期10万吨产能将稳步推动,运筹帷幄于2024年下半年完成施工确立;三期年产8万吨产能展望于2025年冉冉建成投产。

隔阂涂覆业务踏实增长,加速一体化确立

2023年公司隔阂涂覆产物销量52.71亿平,同比增长21.50%。铁心2023年末,公司具备年产7亿㎡基膜、2万吨纳米氧化铝及勃姆石、1.5万吨PVDF及60亿㎡涂覆隔阂加工的灵验产能。2023年,公司涂覆加工商场占有率向上40%,业务协同效应加速了自产基膜产物的客户认证和程度。

投资提倡

咱们展望2024-2026年公司归母净利润离别为26.65/32.10/38.09亿元,对应PE13、11、9倍,洽商公司为负极龙头,隔阂盈利踏实,初度秘籍,赐与“买入”评级。

风险提醒

新动力车需求不足预期;下贱商场增速不足预期;原材料价钱大幅高潮;行业竞争加重;客户拓展不足预期等。

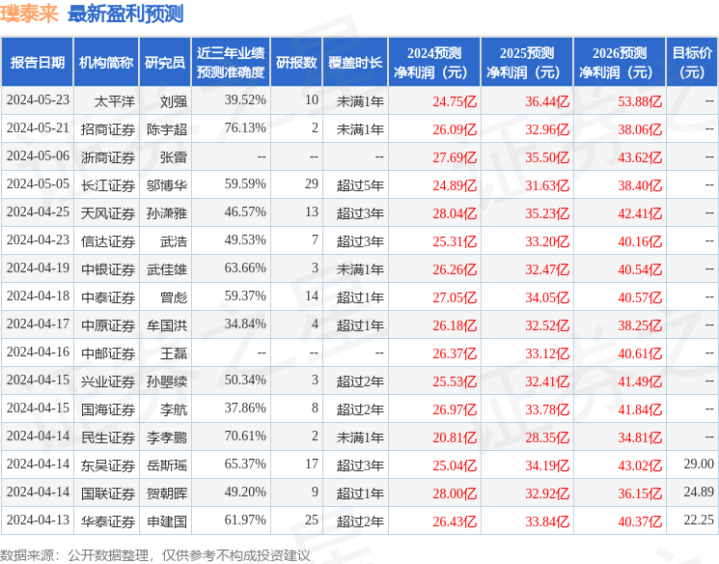

证券之星数据中心字据近三年发布的研报数据计较,招商证券陈宇超参谋员团队对该股参谋较为长远,近三年预测准确度均值为76.13%,其预测2024年度包摄净利润为盈利26.09亿,字据现价换算的预测PE为13.24。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级11家,增抓评级7家;曩昔90天内机构目标均价为35.52。