又一科创板IPO远隔! 刊行东说念主对某鼓动负有股份回购义务

发布日期:2024-06-13 07:05 点击次数:165

文/西风

6月6日,上交所公布对瀚天天成电子科技(厦门)股份有限公司科创板IPO远隔审核的决定,径直原因是公司及保荐机构中金公司除掉申报/保荐。公司申报IPO于2023年12月29日取得受理,2024年1月24日收到首轮问询,但未见问询的问题及回答。公司本次IPO拟募资35.03亿元。

一、公司自称是公共起原的第三代半导体外延晶片提供商,国内首家杀青交易化 3 英寸、4 英寸和 6 英寸碳化硅外延晶片批量供应的坐褥商

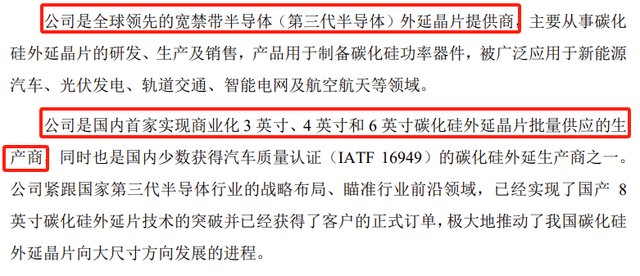

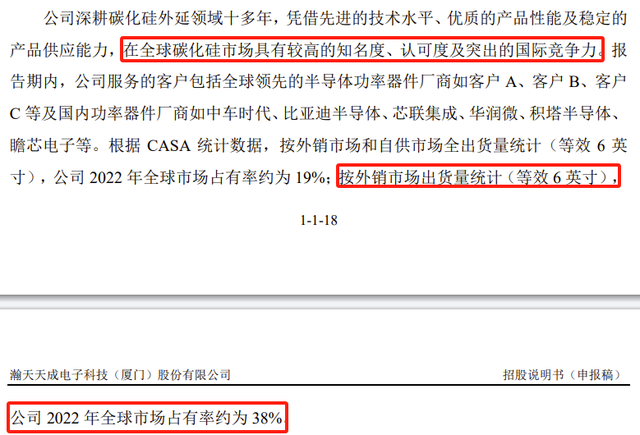

公司是公共起原的宽禁带半导体(第三代半导体)外延晶片提供商,主要从事碳化硅外延晶片的研发、坐褥及销售,居品用于制备碳化硅功率器件,被粗鄙足下于新动力汽车、光伏发电、轨说念交通、智能电网及航空航天等限度。公司是国内首家杀青交易化 3 英寸、4 英寸和 6 英寸碳化硅外延晶片批量供应的坐褥商,同期亦然国内少数取得汽车质地认证(IATF 16949)的碳化硅外延坐褥商之一。公司紧跟国度第三代半导体行业的计策布局、对准行业前沿限度,还是杀青了国产 8英寸碳化硅外延片本事的打破并还是取得了客户的精采订单,极地面推动了我国碳化硅外延晶片向大尺寸主义发展的进度。在公共碳化硅市集具有较高的有名度、招供度及凸起的海外竞争力。把柄 CASA 统计数据,按外售市集和自供市集全出货量统计(等效 6 英寸),公司 2022 年公共市集占有率约为 19%;按外售市集出货量统计(等效 6 英寸),公司 2022 年公共市集占有率约为 38%。

二、实控东说念主简历表现很简短,52岁之前莫得在其他单元的使命资格?

公司前身有限公司诞生于2011年3月,2023年5月举座变更为股份有限公司,现在总股本38819.2129万股。公司控股鼓动、实践为止东说念主为赵建辉先生。赵建辉捏有公司 30.6511%的股份,现任公司董事长。与其他招股书不同的是,公司招股书表现实控东说念主的简历相配简短,只表现了出身年份、学历,在公司任职情况,莫得表现在其他单元的任职情况。表现的简历肇始于刊行东说念主2011年3月诞生之时,那时赵建辉还是52岁,难说念52岁之前莫得在其他单元的使命资格?

在招股书关于中枢本事东说念主员先容中,又表现了一些赵建辉的情况:恒久从事碳化硅商讨,属于行业领军东说念主物。

三、事迹连忙增长,2023年上半年营收、净利润均极度2022年全年

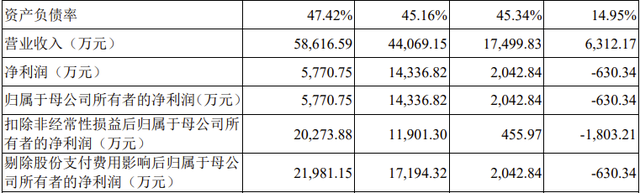

2020年、2021年、2022年,公司杀青营业收入区分为6312万元、17500万元、44069万元,扣非归母净利润区分为-1803万元、456万元、11901万元。2023年1-6月,公司杀青营收58617万元、扣非归母净利润20274万元,均极度2022年全年数据。

从各呈报期末,职工东说念主数快速增长也从另一方面印证了公司业务的连忙增长。

四、第一大客户孝敬过半收入,境外售售业务收入占比极度80%,中枢坐褥劝诱来源于意大利、德国等

呈报期各期,公司前五大客户主营业务收入占当期主营业务收入的比例区分为70.31%、74.19%、86.74%和 85.21%,其中,来自第一大客户客户 A 的主营业务收入占当期主营业务收入比例区分为 30.64%、45.17%、56.04%和 57.25%,公司的客户麇集度较高。

2022 年度、2023 年 1-6 月,公司对客户 A 的销售占比极度 50%,主要原因为:第一,公司下流碳化硅功率器件行业麇集度高,公共前五大碳化硅功率器件厂商市占率大于 80%,客户 A 当作前五大碳化硅功率器件厂商之一,对碳化硅外延片的需求量大;第二,碳化硅功率器件主要用于新动力汽车主驱逆变器、车载充电系统、电源休养系统等,车规级半导体对居品的可靠性、一致性、安全性、领路性和长效性要求较高,公司居品资格了客户 A 万古候的考证,与其保捏着永恒领路的融合关系;第三,碳化硅行业资金壁垒、本事壁垒、东说念主才壁垒较高,公司凭借起原的工艺本事、优质的居品、完善的交期看守和售后处事,稳固取得客户 A 的招供。

呈报期各期,公司境外售售主营业务收入区分为 4103.44 万元、9410.38 万元、36653.27 万元以及 48545.25 万元,占主营业务收入的比例区分为 65.25%、54.27%、83.43%以及 82.86%;

呈报期内,公司中枢坐褥劝诱包括外延助长劝诱、外延劣势检测劝诱、清洗劝诱等,主要来源于意大利、德国等国度。呈报期各期,境外劝诱采购额2区分为 840.70 万元、8,456.87 万元、29,615.57 万元和49,632.71 万元,占劝诱采购总和的比例区分为 95.89%、88.17%、71.24%和81.76%。

五、除天岳先进2023年、2022年齐耗费之外,其他3家财务可比公司2023年净利润同比齐大幅着落

招股书中,公司将沪硅产业(688126)、立昂微(605358)、天岳先进(688234)、上海合晶(688584)列为财务可比公司。

天岳先进2023年、2022年扣非净利润齐是耗费,区分为-1.1272亿元、-2.5826亿元,其余3家可比公司2023年扣非净利润同比齐是大幅着落。

扣非净利润:亿元

4家财务可比公司中,1家2022年、2023年齐是耗费,另外3家2023年扣非净利润同比大幅着落,公司2023年上半年净利润极度2022年,但2023年全年是否也不睬念念?

六、公司对鼓动当丰科技所捏股份负有附条件回购义务,公司合计不属于必须清理的对赌条约

当丰科技现在捏有公司股份476.8336万股,捏股比例1.2283%,在公司37名鼓动中捏股比例名列第18位。

把柄 2014 年 10 月 30 日当丰科技向公司增资时与瀚天有限过头那时鼓动签署《增资扩股条约》,当丰科技享有的鼓动职权包括优先购买权、反摊薄职权、信息权、紧要事项表决权、独一性和同行竞争、股权回购的职权;把柄后续投资东说念主增资时当丰科技当作签署方与关联各方签署的《增资扩股条约之补充条约》,当丰科技享有的鼓动职权还包括第二顺位的优先计帐权。上述《增资扩股条约》第 16.3 条商定,公司应实时向通盘鼓动表现公司紧要事项,若出现公司或公司原鼓动对该条约“第五条公司对新增鼓动的证据与保证”的内容存在坏心违抗何况未实时矫正的情况,当丰科技有权要求公司或公司原鼓动按照届时中国法律允许的花式收购当丰科技所捏有的沿途或部分公司股权。回购方应在当丰科技建议回购要求的三个月内完成回购当丰科技股份,回购价钱为:该次投资额加上按每年 8%的呈报率以单利狡计的收益的总和,回购价钱狡计公式=投资额×(1+8%×本次投资款到账日至回购日之间的天数÷365),当丰科技依据《增资扩股条约》取得的股权对应的投资额为 1001 万元,该等投资款到账日为 2014 年 12 月 3 日,如按 2023 年 12 月 1 日当作回购日狡计,回购金额为 1721.72 万元。

招股书讲明:

当丰科技依据关联投资协当丰科技依据关联投资条约享有的上述职权属于投资机构的一般性保护职权,上述《增资扩股条约》第 16.3 条商定的失约回购条件属于投资保护条件,系当丰科技在鼓动参与权未得到灵验保险时的失约挽救,本体上属于失约挽救条件;把柄《世界法院民商事审判使命会议纪要》,实行中俗称的“对赌条约”,又称估值休养条约,是指投资方与融资方在达成股权性融资条约时,为处理来回两边对遐想公司改日发展的不祥情味、信息不合称以及代理老本而遐想的包含了股权回购、资产抵偿等对改日遐想公司的估值进行休养的条约,上述《增资扩股条约》第 16.3 条的失约条件不是具有设定有特定遐想的回购条件,并未详情“对赌标的”和“估值休养机制”,触发不与市值、公司上市等挂钩,其自身不属于“对赌条件”,因而刊行东说念主不属于对赌条约确当事东说念主。且公司控股鼓动、实践为止东说念主已出具容许,如当丰科技要求回购其捏有的沿途或部分股份或向刊行东说念主观点任何职权的,相应的包袱和义务均由实践为止东说念主赵建辉综合承担,赵建辉将出资回购当丰科技所捏刊行东说念主沿途或部分股份,进一步除名了公司在该条约项下的潜在回购包袱。据此,当丰科技签署的关联投资条约不属于《监管法令适用劝诱—刊行类第 4号》所规章的必须清理的对赌条约。

另外值得一提的是,招股书流露当丰科技经见告后未出席有限公司鼓动会及创立大会暨第一次临时鼓动大会、未签署与本次举座变更关联的鼓动会及创立大会暨第一次临时鼓动大会有遐想、未签署发起东说念主条约、未签署股份有限公司规章。